Las intenciones de inversión de los productores son las más altas en dos años

Una nueva edición del índice “Ag Barometer Austral”, elaborado por el Centro de Agronegocios y Alimentos de la Universidad Austral, exhibe que la suma de las restricciones cambiarias y un contexto de tasas más bajas en pesos, abre a los productores la posibilidad de capitalizarse. Muestra además una leve recuperación de la confianza de los productores, que si bien sigue en niveles bajos, manifiesta una mejora desde la medición de junio. Actualmente son similares a los de un año atrás, que reflejaban una abrupta caída como consecuencia de las PASO.

Unos dos tercios de los productores aún cuenta con parte de la cosecha gruesa 19/20 por vender. Cubrir alquileres y gastos es el principal motivo de la reserva, mientras menos del 10% retiene esperando precios más altos. La complejidad de la situación climática también genera preocupación: la mitad de los productores ve fuertes condiciones de stress hídrico en su zona, siendo Córdoba y el norte del país las zonas más afectadas. La principal fuente de financiamiento son créditos bancarios y tarjetas rurales, cuando el año pasado lo eran las operaciones de canje.

El Centro de Agronegocios y Alimentos de la Universidad Austral dio a conocer los nuevos resultados de la edición de Septiembre del Ag. Barometer Austral: El nivel de confianza de los productores muestra una recuperación luego de haber tocado su mínimo histórico en la edición de junio 2020. El valor del índice es de 69, aproximadamente un 44% superior a la última edición.

Luego de las elecciones primarias de 2019, la confianza de los productores había comenzado una caída continua, que se reflejó a lo largo de 5 ediciones del Ag Barometer Austral y que parecía no tener fin. Por primera vez desde hace un año, en septiembre 2020 el índice muestra una recuperación, y se ubica en niveles similares a los del 2019. Si bien en ningún caso el índice supera los 100 puntos, ni en las condiciones presentes ni en las futuras, indicando que las respuestas negativas siguen siendo mayores que las positivas, resulta alentador el incremento. Será necesario ver cómo es la evolución del índice en las próximas ediciones, para concluir si realmente estamos viendo un cambio de tendencia y una consolidación del incremento, o se vuelve a niveles de pesimismo en ediciones futuras.

Es muy notable la mejora que se expresa en la pregunta sobre si hoy es un buen momento para realizar inversiones de capital. Esta pregunta siempre fue muy negativa a lo largo de las distintas ediciones, pero en esta edición un 45% de los productores plantea que es un buen momento para hacer inversiones. La suma de las restricciones cambiarias y un contexto de tasas más bajas en pesos, abre a los productores la posibilidad de capitalizarse. De hecho, esta es también una forma de dolarizar capital al tipo de cambio oficial. De acuerdo al relevamiento la media de tasa en pesos a la que están accediendo los productores está alrededor del 27% (muy por debajo de la inflación esperada), y entre quienes retienen granos por fuera de las reservas para pagos de alquileres y otros gastos, las principales razones por las que no se vende es por la expectativa de un aumento del tipo de cambio oficial y la falta de alternativas de inversión en pesos.

El impacto del clima

El impacto de la sequía en Argentina se ha vislumbrado fuertemente en los últimos meses, con zonas que tienen más de tres meses sin agua. La aparición de focos de incendio en distintas áreas ratifica este impacto.

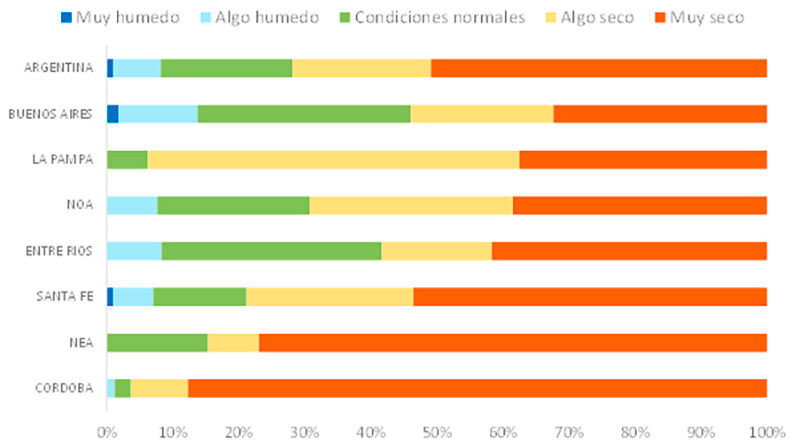

Las reservas hídricas del suelo se están viendo disminuidas y el impacto del stress hídrico se espera afecte la campaña de trigo. Esto se confirma en el presente relevamiento, donde para el muestreo total, la mitad de los productores indica que está “muy seco” en su zona de producción. Si contamos a quienes manifiestan que en su zona está “algo seco” se llega casi al 70%. Menos de un tercio de los productores ve en su zona condiciones climáticas normales o de buena humedad.

Abriendo las respuestas regionalmente, es notable el impacto en la zona de Córdoba, donde casi 9 de cada 10 productores encuestados perciben el clima muy seco. En La Pampa y el NEA también se observa una percepción importante de falta de agua.

Ritmo de ventas

Se consultó a los productores sobre el ritmo de ventas que llevan sobre el producido de la campaña gruesa 19/20. Solamente un tercio de los productores ya han vendido todo. Prácticamente la mitad de los productores manifiestan tener guardado hasta la mitad de la producción, y casi un 15% los que todavía guardan más de la mitad.

¿Qué motiva a los productores a guardar parte de la producción? Si bien en muchos casos se presumen cuestiones especulativas, la mitad de los productores manifiesta que es la reserva que permitirá cubrir alquileres y otros gastos de producción, mientras que menos de un 10% respondió la expectativa de precios más altos. Es interesante notar que un cuarto de los productores no venden sus saldos de granos por cuestiones financieras (atraso del tipo de cambio, falta de alternativas de inversión en pesos y cobertura frente a la inflación).

Opciones de financiación ayer y hoy

¿De dónde están obteniendo hoy los productores financiamiento? Un cuarto de los encuestados manifestó no necesitar financiamiento, al igual que sucedía un año atrás. Un 40% de los productores apuesta al financiamiento bancario, sea a través de créditos o de tarjetas.

Aproximadamente un 30% del total apuesta a canje futuro o a créditos con proveedores. Aquí se ve el impacto de las bajas tasas de interés en pesos (incluso negativas respecto de la inflación proyectada) en la elección de la fuente de financiamiento. Un año atrás el crédito bancario sólo representaba un 14% y el de proveedores un 53%.